Согласие на раскрытие налоговой тайны в СБИС

Форма по КНД 1110058 — Согласие (отказ) на раскрытие налоговой тайны — утверждена Приказом ФНС России от 14.11.2022 № ЕД-7-19/1085@.

Кто подает Согласие (отказ) на раскрытие налоговой тайны и для каких целей?

Налоговая тайна — это любые сведения о налогоплательщике, которых нет в открытом доступе и о которых знают только налоговики, таможенники, полицейские, сотрудники СФР и Следственного комитета. К налоговой тайне, например, относятся данные о контрагентах и условиях сделок с ними.

Согласие на налоговую тайну — это, по сути, разрешение для ФНС разглашать те сведения о компании, которые та посчитала нужным раскрыть.

Обратите внимание! Налогоплательщик не обязан давать ФНС своего согласия на признание сведений, составляющих налоговую тайну, общедоступными. Либо на передачу этих сведений третьим лицам. Он вправе сделать это исключительно добровольно.

30 сентября 2022 года вступили в силу новые требования для аккредитованных ИТ-компаний и тех, кто только планирует пройти аккредитацию. Среди обязательных условий — предоставить в налоговую согласие на раскрытие налоговой тайны для Минцифры. Это правило действует и в 2023 году.

Министерству это согласие нужно, чтобы проверять компании на соответствие условиям аккредитации. Например, отслеживать уровень профильных доходов.

Если у компании согласие со сроком действия до 31 декабря 2023 года, необходимо подать новое. Окончание срока в нём можно не указывать — тогда согласие будет действовать бессрочно, до момента его отзыва. Если срок действия документа позже 31 декабря 2023 года, ничего подавать не нужно.

Проверить, верно ли оформлено согласие, можно в чат-боте.

Минцифры будет вынуждено аннулировать аккредитацию компании при проведении плановой или внеплановой проверки, если согласие будет подано некорректно.

Согласие (отказ) на раскрытие налоговой тайны — как подать?

Подать согласие можно по инструкции Минцифры

- через личный кабинет налогоплательщика

- через оператора электронного документооборота

Для ИТ-компаний, подающих заявление на получение аккредитации в 2024 году, будет действовать новая версия инструкции.

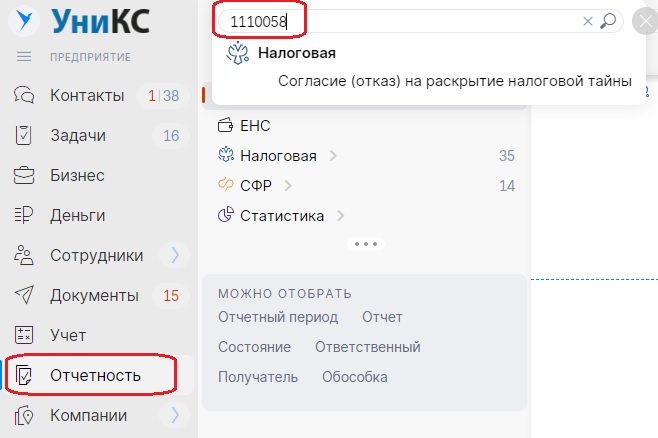

Согласие (отказ) на раскрытие налоговой тайны / КНД 11100058 — как отправить через СБИС?

Найти форму КНД 1110058 в СБИС легко! В разделе «Отчетность» по кнопке «Создать» в поисковой строке введите «1110058» или «согласие«.

Форма КНД 1110058 достаточна проста для заполнения.

Как заполнить

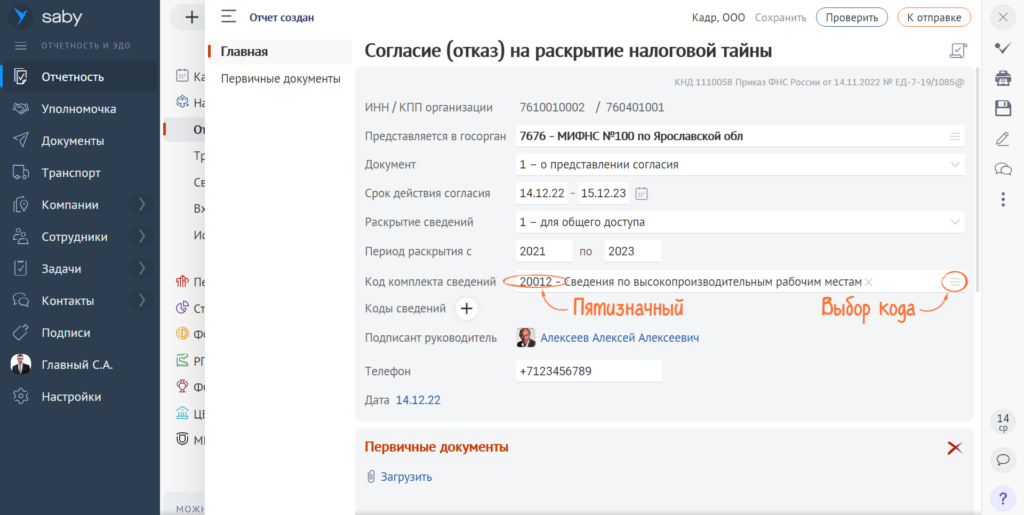

В согласии указываются данные о налогоплательщике и о сведениях, составляющих налоговую тайну, которые будут раскрыты.

В поле «ИНН/КПП организации» указываются реквизиты организации, ИП отражают только «ИНН».

В поле «Представляется в госорган» указывается код налогового органа, в который подается согласие.

В поле «Документ» выбирается соответствующий код:

- «1» — при представлении согласия на раскрытие налоговой тайны;

- «2» — при отзыве ранее данного согласия.

В случае представления согласия (в поле «Документ» выбран код «1») заполняются следующие сведения.

В поле «Срок действия согласия» указываются даты начала и окончания действия. При наступлении срока окончания действия согласие автоматически признается недействующим. Если это поле не заполнено, согласие действует бессрочно.

При указании срока действия согласия дата начала его действия не может быть ранее даты его представления.

В поле «Раскрытие сведений» выбирается признак раскрытия. Если целью представления согласия является признание сведений, составляющих налоговую тайну, общедоступными, то выбирается код «1», в случае представления сведений иному лицу выбирается код «2».

При подаче согласия с целью признания сведений общедоступными (в поле «Раскрытие сведений» выбран код «1») указываются следующие данные:

- период раскрытия сведений, включающий начальный и конечный год периода. При отсутствии конечного отчетного периода, за который раскрывается налоговая тайна, согласие распространяется на раскрытие сведений, начиная с начального периода, включая следующие отчетные периоды;

- код необходимого комплекта, если сведения, составляющие налоговую тайну, предоставляются неопределенному кругу лиц под определенную задачу;

- коды сведений, составляющих налоговую тайну, для признания их общедоступными.

Указывается только один из кодов комплекта сведений либо коды сведений. Не допускается одновременное указание кодов комплекта и кодов сведений. Кроме того, на каждый комплект сведений подается отдельное согласие.

При подаче согласия с целью представления сведений иному лицу (в поле «Раскрытие сведений» выбран код «2») предусмотрен иной порядок заполнения.

Поле «Период раскрытия» заполняется аналогично случаю подачи согласия с целью признания сведений общедоступными.

Далее в соответствующем подразделе отражаются сведения о лице, которому предоставляется доступ.

Если налоговая тайна раскрывается какой-либо организации (в поле «Доступ» выбрано «Организации»), то указываются полное наименование этой организации в соответствии с ЕГРЮЛ и ее ИНН.

Если сведения раскрываются физическому лицу, то независимо от того, является ли он ИП, указываются его ФИО и ИНН.

В поле «Код комплекта сведений» отражается код комплекта, в случае если сведения, составляющие налоговую тайну, определены и представляются иному лицу под определенную задачу.

В поле «Коды сведений» при отсутствии комплекта выбираются необходимые коды сведений, составляющих налоговую тайну, для представления иному лицу.

В подразделе «Сведения о лице, запрашивающем данные» указывается информация о лице, запрашивающем сведения о налогоплательщике (ФИО лица), либо о представителе этого лица (ФИО представителя и реквизиты документа, подтверждающего полномочия представителя).

В случае заполнения подраздела «Сведения о лице, запрашивающем данные» рекомендуется согласие распечатать и подавать в ИФНС на бумаге, чтобы не получить отказ из-за отсутствия второй подписи.

В случае отзыва ранее поданного согласия (в поле «Документ» выбран код «2») указывается имя файла ранее поданного в электронном виде согласия или его регистрационный номер в случае подачи на бумаге.

Далее в отчете указывается подписант:

- «Руководитель» — если согласие подает налогоплательщик (организация, ИП или физическое лицо);

- «Уполномоченный представитель» — если согласие подается представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо уполномоченного представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» указывается номер контактного телефона, по которому можно связаться с ответственным лицом (его представителем).

Также автоматически указывается дата.

Раздел «Первичные документы» предназначен для отправки подтверждающих документов (при наличии).