Уведомление об остатках прослеживаемых товаров 1169011

Кто и по каким товарам должен подать уведомление об остатках

Подать уведомление должны все организации и предприниматели, у которых в остатках числятся прослеживаемые товары. Однако это необходимо, только если они предназначены для реализации, безвозмездной передачи, утилизации и иных операций. Если же товары используются для собственных нужд компании, то подавать на них уведомление не нужно до самой утилизации или продажи.

В ответ на уведомление об остатках налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

Важно запомнить:

- подавать уведомление нужно на все прослеживаемые товары, принятые на учет (перед принятием решения о совершении операций с такими товарами);

- сроки приобретения прослеживаемых товаров значения не имеют;

- если товар невозможно идентифицировать и понять, когда и где он был приобретен, то считается, что он участвует в системе прослеживаемости;

- если прослеживаемый товар объединить в набор (комплект) с другими непрослеживаемыми товарами, то прослеживаемость не прекратится.

Срок сдачи

Не ограничен, но продавать прослеживаемый товар без РНПТ нельзя. Штраф — 1 000 ₽ за каждый документ отгрузки или продажи без данных о прослеживаемости.

Не обязательно сразу проводить инвентаризацию и отправлять уведомление. Это можно сделать, когда будет принято решение о совершении каких-либо действий с товаром:

- реализация (в том числе за пределы РФ);

- передача комитентом для реализации комиссионеру, действующему от своего имени;

- безвозмездная передача товара;

- прекращение прослеживаемости (например, утилизация);

- передача товара в качестве вклада в уставный капитал.

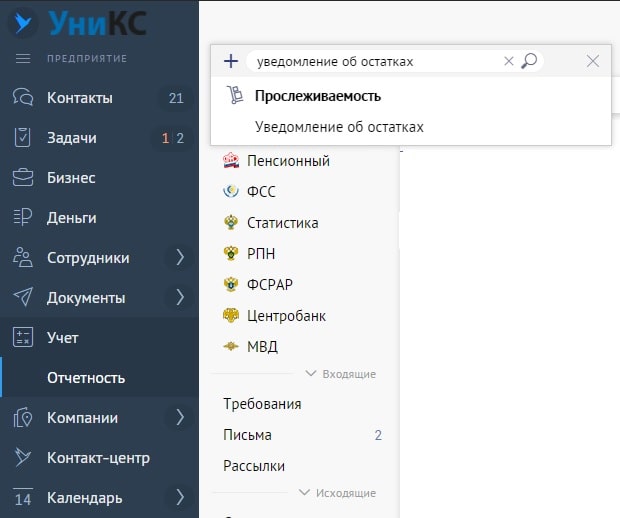

Где в СБИС найти бланк уведомления об остатках прослеживаемых товаров и как заполнить?

- В СБИС реализован удобный поиск: перейдите в раздел «Отчетность», нажмите кнопку «Создать», в поисковой строке введите КНД 1169011 или частичное название формы заявления или отчета, например «уведомление об остатках».

Другим способом, можно сразу перейти в раздел «Отчетность/Прослеживаемость» или «Учет/Отчетность/Прослеживаемость» (зависит от конфигурации).

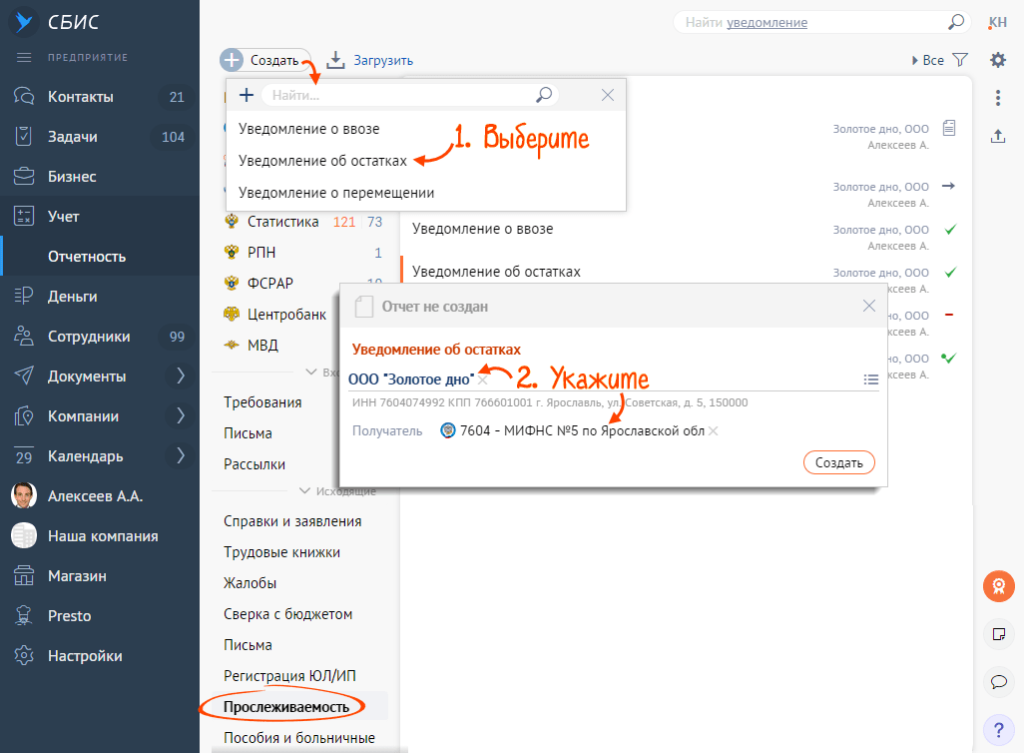

2. Нажмите «Создать/Уведомление об остатках».

3. Выберите организацию и налоговую инспекцию. Кликните «Создать».

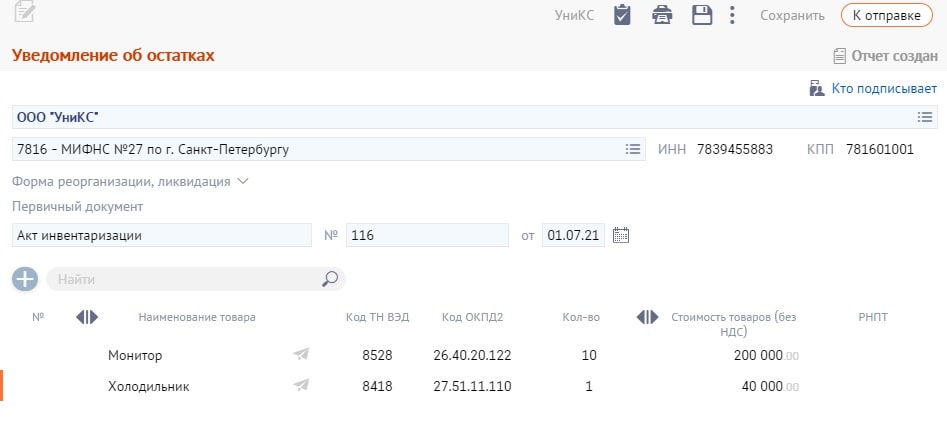

4. Укажите название, номер и дату документа инвентаризации.

5. Кнопкой ![]() добавьте прослеживаемые товары, у которых нет РНПТ. Заполните название, ТН ВЭД, ОКПД2 и другие сведения. Поле «РНПТ» оставьте пустым.

добавьте прослеживаемые товары, у которых нет РНПТ. Заполните название, ТН ВЭД, ОКПД2 и другие сведения. Поле «РНПТ» оставьте пустым.

Проверьте и отправьте уведомление. Для каждого товара из списка будет отправлен отдельный документ. В ответ налоговая пришлет квитанции с номерами РНПТ, и они отобразятся в уведомлении. В нашем примере у 3 детских колясок будет один РНПТ, а у 10 автокресел — другой.

Как исправить ошибку в уведомлении

Все формы прослеживаемости можно корректировать. Если в уведомлении об остатках допущена ошибка, можно внести исправление в количество товара, наименование, отредактировать номер и дату первичного документа и т.д. А если уведомление направлено ошибочно, то участник оборота прослеживаемых товаров формирует корректировочное уведомление и указывает «0» в графе количество товара.

В обоих случаях в строке 1 следует указывать номер первичного уведомления, в строке 3 — номер корректировки, а в строке 15 — присвоенный по первичному уведомлению РНПТ.

Подробнее о системе прослеживаемости можете самостоятельно почитать с статье

или задать вопросы нашим менеджерам

и не забудьте, пожалуйста, скачать наше коммерческое предложение 🙂